Hangi şirketler bağımsız denetime tabidir - 2

BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ NASIL UYGULANACAKTIR?

Çalışan sayısının hesaplanması nasıl yapılacaktır?

(1) Şirketin çalışan sayısının belirlenmesinde, muhtasar beyannamede veya muhtasar ve prim hizmet beyannamesinde bildirilen aylık toplam çalışan sayısının yıllık ortalaması dikkate alınır. Söz konusu yıllık ortalama, aylar itibarıyla aylık çalışan sayılarının toplamının on ikiye bölünmesiyle elde edilir. Çıraklık ve mesleki eğitim sözleşmesi kapsamında şirkette mesleki eğitim gören çıraklar ve staj yapan öğrenciler çalışan sayısının hesabında dikkate alınmaz.

(2) Ortalama çalışan sayısının belirlenmesinde, ana ortaklığın ve bağlı ortaklıkların bu maddeye göre hesaplanan çalışan sayılarının toplamı dikkate alınır. İştiraklerin bu maddeye göre hesaplanan çalışan sayısı ise şirketin iştirakteki hissesi oranında dikkate alınır.

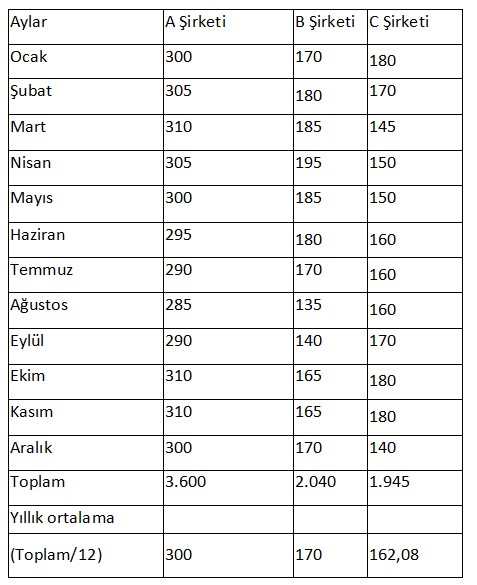

Örneğin, B Şirketi A Şirketinin bağlı ortaklığı olup A Şirketinin C Şirketinde %2Û payı vardır ve C Şirketi A Şirketinin iştiraki niteliğindedir. Söz konusu şirketlerin aylık çalışan sayılarına ilişkin bilgiler aşağıdaki tabloda yer almaktadır:

Yukarıdaki tabloda, şirketler itibarıyla yıllık çalışan sayısı ve ortalama çalışan sayısı hesaplanmıştır. Buna göre, A Şirketinin yıllık ortalama çalışan sayısı hesaplanırken; A ve B Şirketlerinin yıllık ortalama çalışan sayılarının tamamı ile C Şirketinin yıllık ortalama çalışan sayısının sadece %20’si toplanır. Dolayısıyla, A Şirketi için toplam yıllık ortalama çalışan sayısı (300 + 170 + (162,08 x %20) =) 502,42’dir.

Çalışan sayısının hesabında, şirketin kendisinin, bağlı ortaklıklarının ve iştiraklerinin yurtiçindeki ve yurtdışındaki çalışan sayıları da dikkate alınır.

Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde hesaplama nasıl yapılacaktır?

Yukarıda açıklanan hususlara ek olarak, birden fazla takvim yılma sirayet eden inşaat ve onarma işlerini üstlenen şirketler açısından aktif toplamı ve yıllık net satış hasılatı aşağıdaki gibi tespit edilir:

a) Aktif toplamının hesabında, Tekdüzen Hesap Planında yer alan “170-177 Yıllara Yaygın inşaat ve Onarım Maliyetleri” hesaplan dikkate alınmaz.

b) Yıllık net satış hasılatının hesabında, Tekdüzen Hesap Planında yer alan “350-358 Yıllara Yaygın İnşaat ve Onarım Hakediş Bedelleri” hesaplarına sadece ilgili dönemde kaydedilen tutarlar yıllık net satış hasılatına eklenir.

c) İşin bitiminde Tekdüzen Hesap Planında yer alan 350-358 nolu hesaplardan ilgili dönem gelir tablosuna aktarılan kısımlar yıllık net satış hasılatının hesabında dikkate alınmaz.

Hangi hallerde bağımsız denetimden çıkılacaktır?

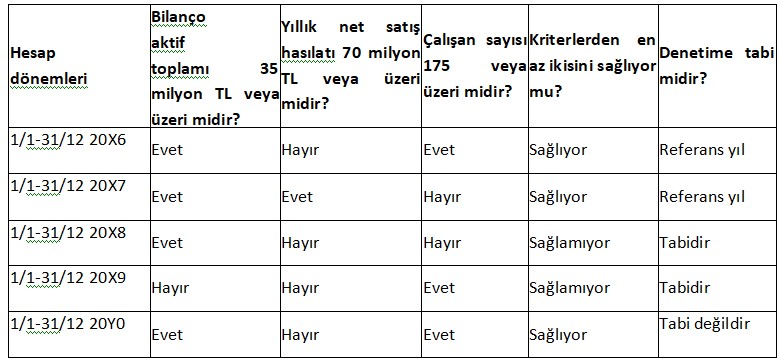

Eşik değerleri aştığı için denetime tabi olan şirketler, tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte yukarıda belirttiğimiz ölçütlerden en az İkisine ait eşik değerlerin iki hesap döneminde art arda altında kalması durumunda, müteakip hesap döneminden itibaren denetimin kapsamından çıkar. Birbirini takip eden hesap dönemlerinde eşik değerlerin altında kalınan iki ölçütün aynı olması şart değildir. Aşağıdaki tabloda Örnek bir şirket için hesap dönemleri itibarıyla ölçütlerin eşik değerlerinin sağlanması ve denetimin kapsamından çıkma durumu gösterilmiştir:

31/12/2018 tarihinde sona eren hesap döneminde ölçütlerden en az ikisinin eşik değerlerinin yüzde yirmi veya daha fazla oranda altında kalınmadığı varsayılmıştır.

Eşik değerleri aştığı için denetime tabi olan şirketler, tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte, bir hesap döneminde belirtilen ölçütlerden en az ikisinin eşik değerlerinin yüzde yirmi veya daha fazla oranda altında kalması durumunda, müteakip hesap döneminden itibaren denetim kapsamından çıkar.

Kriterler belirlenirken esas alınacak finansal tablolar hangi finansal tablolardır?

Denetime tabi olan şirketler, daha sonraki hesap dönemlerinde denetim kapsamında olup olmadıklarını değerlendirirken, aktif toplamının ve yıllık net satış hasılatının hesabında TMS’ye uygun olarak hazırladıkları finansal tablolarda yer alan tutarları esas alır. Bu durumda, ilgili TMS uyarınca konsolide finansal tablo hazırlayan şirketlerin, bağlı ortaklıklarının tam konsolidasyon yöntemine, iştiraklerinin ise özkaynak yöntemine göre konsolide edildikleri finansal tabloları kullanılır. Bağlı ortaklığı veya iştiraki bulunan ancak ilgili TMS uyarınca konsolide finansal tablo hazırlamayan (örneğin BOBİ FRS’yi uygulayan orta büyüklükteki) şirketlerde bağlı ortaklık veya iştirakin aktif toplamı ve yıllık net satış hasılatının hesaplamaya dahil edilmesinde bağlı ortaklık ve iştirakler için yukarıda açıkladığımız hükümler uygulanır.

BOBİ FRS’yi ilk kez uygulayan şirketlerin önceki döneme ait karşılaştırmalı finansal tablolarım bu standarda göre hazırlamadığı durumda bir önceki yılın yıllık net satış hasılat tutarının belirlenmesinde kendileri ile bağlı ortaklıkları ve iştiraklerinin vergi mevzuatı çerçevesinde kamu idarelerine sunulmak üzere hazırladıkları gelir tablolarındaki tutarlar dikkate alınarak yukarıda açıkladığımız hükümler uygulanacaktır.

TMS’yi uygulayan şirketler açısından, bağlı ortaklık ve iştirak kavramları 6102 sayılı Kanun ve ilgili TMS’deki anlamlarıyla dikkate alınacaktır.

Ortalama çalışan sayısının hesabında da yukarıda açıklanan hükümler uygulanacaktır.

Denetime tabi olan şirketlerden TMS’ye uygun olarak hazırlanmış finansal tablosu bulunmayanlar ne yapacaktır?

Denetime tabi olan şirketler, 1/1/2018 tarihi veya sonrasında başlayan hesap dönemlerinde denetim kapsamında olup olmadıklarını belirlerken, TMS’ye uygun olarak hazırlanmış finansal tabloları bulunmuyorsa, kendileri ile bağlı ortaklıkları ve iştiraklerinin vergi mevzuatı çerçevesinde kamu idarelerine sunulmak üzere hazırladıkları bilanço ve gelir tablolarındaki son iki hesap dönemine ilişkin tutarları dikkate alarak kriterlere bakacaklardır.

-

24 Kasım 2022, Perşembe

Otomotivde ÖTV matrahı yeniden belirlenmiştir!

Devamını Oku -

22 Kasım 2022, Salı

Araç fiyatları ötv matrah artırımından nasıl etkilenecek, hangi araçların fiyatları düşecek?

Devamını Oku -

04 Temmuz 2022, Pazartesi

Bir kez daha varlık barışı, ama bu kez kuralları daha net ve vergili!

Devamını Oku -

28 Haziran 2022, Salı

Tapu işlemleri noterler vasıtası ile yapılabilecektir!

Devamını Oku -

02 Haziran 2022, Perşembe

Taşıt ve gayrimenkul satışlarında yeni bir dönem!

Devamını Oku -

19 Mayıs 2022, Perşembe

Halka arz edilen / edilecek firmalar için çifte kurumlar vergisi avantajı

Devamını Oku -

25 Nisan 2022, Pazartesi

Döviz cinsinden borçlanma yasağı ve yaptırımı!

Devamını Oku -

20 Nisan 2022, Çarşamba

Hizmet sözleşmelerinde 32 sayılı karar kısıtlamaları!

Devamını Oku -

11 Nisan 2022, Pazartesi

Galericiler kendi aralarında binek otomobil alıp satarsa hangi oranda KDV ödeyeceklerdir?

Devamını Oku -

05 Nisan 2022, Salı

TBMM’ye çağrımızdır, matrah artırımı mağdurlarına ikinci bir hak verilmelidir!

Devamını Oku

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

New York borsası günü yükselişle...

New York borsası günü yükselişle...

Avrupa borsaları İtalya hariç...

Avrupa borsaları İtalya hariç...

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (22/04/2024)

Piyasalarda gün ortası (22/04/2024)

Avrupa borsaları İtalya hariç alıcılı...

Avrupa borsaları İtalya hariç alıcılı...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster