Emeklilik Fonlarının performans ölçümünde riskin dikkate alınması

Sevgili Okuyucularımız,

Emeklilik fonlarıyla ilgili yaptığımız analizlerde sizlere hep getiriden bahsediyoruz. Ancak, bilindiği gibi, her yatırımda olduğu gibi, emeklilik fonlarında da elde ettiğimiz getirilerin bir de riski bulunmakta.

Bu yazımızda “Hisse Senedi Emeklilik Yatırım Fonları” için getiri ve riski birlikte dikkate alan performans analizleri yaptık. Burada özellikle iki performans metriği üzerinde durduk. Bunlar Sharpe Oranı ve Bilgi Oranı’dır.

Sharpe Oranı nedir, nasıl ölçülür ve nasıl yorumlanır?

Sharpe Oranı, bir yatırımda alınan toplam riske karşılık risksiz faiz oranı üzerinden elde edilen ek getiriyi gösteren bir katsayıdır. Yatırım aracının performansını, taşıdığı riske göre düzelterek ölçmektedir. Nobel ödüllü William Sharpe tarafından geliştirilen ve onun adıyla anılan metrik, Finansal Varlıkları Değerleme Modeli’ni (Capital Assets Pricing Model, CAPM) temel almaktadır ve riske göre düzeltilmiş getiriyi hesaba katmaktadır.

Sharpe Oranı, yatırım aracının getirisinden risksiz faiz oranı düşüldükten sonra bu değerin yatırım aracının riskine bölünmesiyle bulunan katsayıdır. Oran, fonların getirilerini analiz etmek ve birbirleriyle karşılaştırmak için kullanılmaktadır. Sharpe Oranı ne kadar yüksek ise fonun performansı da o kadar yüksektir.

Bilgi Oranı nedir, nasıl ölçülür ve nasıl yorumlanır?

Bir yatırım aracının karşılaştırma ölçütüne göre elde ettiği ek getiriyi yatırım aracının taşıdığı riske göre düzelterek ölçen bir katsayıdır. Bilgi Oranı, yatırım aracının getirisinden karşılaştırma ölçütünün getirisi düşüldükten sonra bu değerin yatırım aracının karşılaştırma ölçütünü takip hatasına bölünmesiyle bulunur.

Bilgi Oranı, fonların riske göre düzeltilmiş getirilerini analiz etmek ve birbirleriyle karşılaştırmak için kullanılmaktadır. Bilgi Oranı ne kadar yüksek ise fonun performansı da o kadar yüksektir. Sharpe Oranı’nın bir versiyonu olan bu oran, aynı zamanda fon yöneticisinin performansının istikrarını da ölçmektedir.

Gerek Sharpe Oranı, gerekse de Bilgi Oranı dünyada fon yöneticilerinin performanslarını müşterilerine raporlarken en sık kullandıkları metriklerdir (Goodwin, 1998; Bacon, 2008; Lin ve Chou, 2003). Her iki metrik de, aktif yönetilen fonların getiri-risk özelliklerini tek bir rakamla özetler.

Sharpe Oranı, getiri ve riski bir arada dikkate alan metriklerin temelidir, öncülüdür. Literatürde riske karşılık ödül (reward to variability) oranı olarak da adlandırılan bu oran, fon yöneticisinin aldığı riske karşılık elde ettiği getiriyi gösterir. William Sharpe (1966) tarafından oluşturulmuş olan Sharpe Oranı, daha sonra bir çok performans metriğine ilham vermiştir. Sharpe Oranı’nın düzeltilmiş bir versiyonu da Bilgi Oranı’dır.

Bilgi Oranı, aktif fon yöneticisinin aldığı riske karşılık yaratmış olduğu yönetim becerisini ölçer. Aktif yönetim, fon yöneticisinin belirlenmiş bir karşılaştırma ölçütünün ne kadar üzerinde getiri yaratabildiğidir. Bu oran, fon yöneticisinin aktif yönetimi ne derecede risk alarak sağladığını ölçmektedir.

Bilgi Oranı’nda, pozitif değerler fon yöneticisinin aktif yönetim becerisinin işaretidir. Pozitif Bilgi Oranı, fonun karşılaştırma ölçütünün üzerinde getiri sağladığını gösterir. Sharpe Oranı’nda ise, pozitif değerler (negatif değerler) fonun risksiz faiz oranının üzerinde (altında) getiri sağladığının işaretidir.

Bilgi Oranı’nın sıfıra yakın olması, fon yöneticisinin aktif yönetim yerine pasif yönetim yaptığının, bir başka deyişle bir endeksi takip ettiğinin göstergesidir. Negatif Bilgi Oranı ise, fonun kendisine karşılaştırma ölçütü olarak seçtiği endeksin getirisini yakalayamadığını, dolayısıyla aktif yönetimin başarısızlığını işaret eder.

Hisse Emeklilik Yatırım Fonlarının Sharpe ve Bilgi oranları

Hisse emeklilik yatırım fonlarının Sharpe ve Bilgi Oranlarını son 10-yıl, son 5-yıl ve 2018 yılı için hesapladık. Aylık getiriler üzerinden yapılan hesaplamalarda risksiz faiz oranı olarak 2-yıllık gösterge tahvil faizi kullandık. Aşağıdaki tablolarda hisse emeklilik kategorisi için ağırlıklı ortalama oranlar yer almakta:

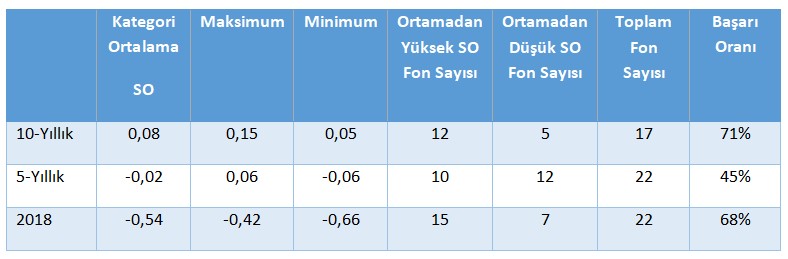

Tablo 1. Sharpe Oranı (SO)

10-yıllık inceleme dönemi sonuçlarına bakıldığında, ağırlıklı ortalama Sharpe Oranı’nın pozitif olduğu görülmektedir. İlgili dönem için hisse emeklilik fonlarının tamamı pozitif Sharpe Oranı’na sahiptir. Kategorinin başarı oranı yüzde 71 olarak gerçekleşmiştir.

5- yıllık dönemi ve 2018 yılını incelediğimizde ağırlıklı ortalama Sharpe Oranı’nın negatif olduğu görülmektedir. 2018 yılında pozitif Sharpe Oranı’na sahip herhangi bir fon bulunmamaktadır. Bunun anlamı, tüm fonların getirileri risksiz faizin altında kalmıştır.

Tablo 2. Bilgi Oranı (BO)

Tüm inceleme dönemlerinde, ağırlıklı ortalama Bilgi Oranı’nın pozitif olduğu görülmektedir.

5- yıllık dönemi ve 2018 yılını incelediğimizde Bilgi Oranı negatif olan fon bulunmamaktadır. Bunun anlamı, tüm fonlar aktif yönetim becerisi göstermişlerdir.

10-yıllık döneme bakıldığında Bilgi Oranı’nın sıfıra oldukça yakın olduğu dikkat çekmektedir.

Yukarıdaki incelemeler kategori ortalamalarına dayanmaktadır. Ancak, esas olarak her iki oran da fonları sıralamak amacıyla kullanılmaktadır. Sıralama yaparken oranın negatif değer alması durumuna dikkat etmek gerekir. Negatif oranlar sıralamada hataya yol açabilmektedir. Performansı daha iyi olan bir fonu daha alt bir sırada gösterebilmektedir. Bu sorunun çözümü için oranların modifiye edilerek kullanılması gerekir. Bir önemli nokta da, fon yönetiminin başarısının sürüdürebilirliğini ölçmek açısından her iki oranın da uzun vadeli hesaplanması daha sağlıklıdır.

İki oran için de literatürde kabul görmüş standart bir eşik değer bulunmamaktadır. Ancak, yapılan ampirik çalışma sonuçlarına göre çıkarımlarda bulunularak fonların başarıları yorumlanmaktadır. Bilgi Oranı için yapılan çalışmalar ve bunların neticesinde yapılan yorumlara göre 0.50 değerindeki Bilgi Oranı başarılı kabul edilmektedir (Grinold ve Kahn, 1995). Goodwin 2009 yılında yaptığı ve 10-yıllık veriyi kullandığı ampirik çalışmada Grinold ve Kahn tarafından bulunan 0.50 değerinin çok yüksek ve sürdürülemez olduğunu öne sürmüştür. Goodwin’in bulguları bu oranının 0.20-0.30 değerinde olmasının oldukça iyi kabul edilebileceğini göstermiştir. Görüldüğü üzere, oranın değeri çalışılan döneme bağlı olarak farklılık arz etmektedir.

-

30 Nisan 2020, Perşembe

Kovid-19 öncesi ve sonrası BES fonları

Devamını Oku - 10 Şubat 2020, Pazartesi Devamını Oku

-

20 Ağustos 2019, Salı

BES fon yöneticilerine uygulanacak tedbir ve teşvikler

Devamını Oku -

24 Haziran 2019, Pazartesi

Ludens Fon Rating’e göre en başarılı emeklilik fonları

Devamını Oku -

22 Nisan 2019, Pazartesi

Emeklilik Fonlarının performans ölçümünde riskin dikkate alınması

Devamını Oku -

08 Şubat 2019, Cuma

Emeklilik fon yöneticilerinin değişiminin sektördeki yoğunlaşmaya etkisi

Devamını Oku -

26 Kasım 2018, Pazartesi

Yine Yeni Yeniden: BES mimarisi yeniden tasarlanmalı!

Devamını Oku - 15 Ekim 2018, Pazartesi Devamını Oku

-

12 Eylül 2018, Çarşamba

Portföy yönetiminde yenilikçi bir yaklaşım: Otomatik Danışmanlık

Devamını Oku -

14 Ağustos 2018, Salı

Emeklilik fonlarının performansını hangisi belirliyor?

Devamını Oku

Avrupa borsaları haftanın son gününü...

Avrupa borsaları haftanın son gününü...

Yabancılardan 143.4 milyon dolarlık...

Yabancılardan 143.4 milyon dolarlık...

Piyasalarda gün ortası (26/04/2024)

Piyasalarda gün ortası (26/04/2024)

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Asya borsaları BOJ öncesi yükselişte

Asya borsaları BOJ öncesi yükselişte

New York borsası büyüme verileri...

New York borsası büyüme verileri...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster