Ücret gelirleri için yıllık gelir vergisi beyannamesi mecburiyeti

Artık ücret gelirleri için de vergi beyannamesi verilecek.

07.12.2019 Tarihli Resmi Gazete’de yayımlanarak yürürlüğe giren 7194 Sayılı Kanun ile 2020 yılından itibaren uygulanmak üzere Gelir Vergisi Tarifesi değiştirilmiş ve 600.000 TL’dan daha fazla ücret geliri(*) elde edenler için yıllık beyanname mecburiyeti getirilmiştir.

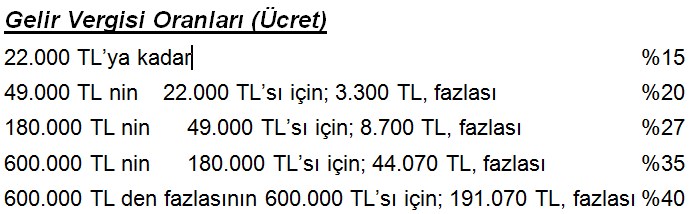

01.01.2020 tarihi itibariyle aşağıdaki tarife ile Gelir Vergisi hesaplaması yapılacaktır.

Ücret geliri sahipleri açısından dikkat edilmesi gereken başlıca konular:

2020 yılında elde edilen ücretlerin durumuna yeni mevzuata göre şöyledir:

-01.01.2020 tarihinden itibaren tek işverenden yıllık 600.000 TL’den fazla ücret geliri elde edenlerin, 2020 yılına ilişkin yukarıdaki gelir vergisi tarifesine göre 25 Mart 2021 tarihine kadar gelir vergisi beyannamesi vermesi gerekmektedir.

-01.01.2020-31.12.2020 tarihleri arasında yıllık 600.000 TL’den az olmakla birlikte birden fazla işverenden elde edilen ücret gelirlerinin söz konusu olması halinde, birinciden sonraki (birinci işverenin hangisi olacağı çalışan tarafından serbestçe belirlenir) işverenden aldıkları ücretlerinin toplamı, 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için yıllık beyan haddi 49.000 TL) aşması halinde tevkif suretiyle vergilendirilen ücretlerin tamamının beyan edilmesi gerekmektedir. Bu kapsamda bulunan kişilerin, 2020 yılına ilişkin Gelir Vergisi tarifesine göre 25 Mart 2021 tarihine kadar beyannamelerini bizzat kendilerinin vermesi gerekmektedir. 2020 yılı içinde iş değiştirecek kişiler de bu kapsamdadır. (2019 yılı için yıllık beyan haddi ise 40.000 TL olup, buna göre bakılıp Mart ayında beyan verilip verilmeyeceği belli olacaktır.)

-Ücret gelirleri sebebiyle gelir vergisi beyannamesi verilmesi halinde, diğer bazı gelirlerin de (Örneğin: işyeri kira geliri, eurobond faizi, temettü geliri gibi) yıllık beyannameye eklenmesi gerekmektedir.

-Esasen işyeri kira geliri 2020 yılı için 49.000 TL’yi aşmadığı takdirde beyana tabi değildir. Ancak burada, ücret gelirinin 600.000 TL’yı aşması dolayısıyla beyan söz konusu olduğundan kira gelirinin de beyana eklenmesi gerekir. Kira geliri beyanında “%15 götürü gider” veya “gerçek gider usulü (kredi faiz ve diğer giderlerin indirilmesi)” dikkate alınır. Ayrıca yıllık beyannamede hesaplanan gelir vergisinden kiracının yaptığı stopajlar mahsup edilir.

Örnek 1:

-Tek işyerinden alınmış ücret: 650.000 TL

-İşyeri kirası (brüt) :30.000 TL

Ücret geliri 600.000 TL’yi geçtiğinden işyeri kira tutarı da (kira tutarı yıllık beyan haddi tutarı olan 49.0000 TL’yi geçmemesine rağmen) yıllık beyannamede ücret geliri ile birlikte beyan edilecektir.

Örnek 2:

-Tek işyerinden alınmış ücret: 480.000 TL

-İşyeri kirası (brüt) : 20.000 TL

-Eurobond faizi : 24.000 TL

Ücret geliri 600.000 TL’yi geçmediğinden beyana tabi değildir. İşyeri kira tutarı ile Eurobond faizinin toplamı da yıllık beyan haddi tutarı olan 49.0000 TL’yi geçmediğinden beyan edilmeyecektir.

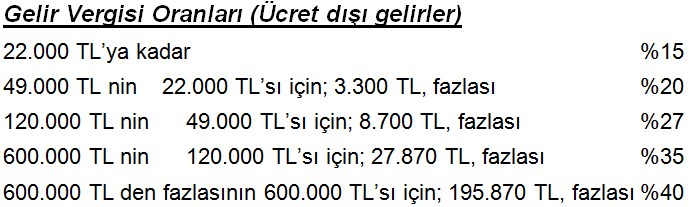

--Yıllık beyannamede hem ücret geliri hem de diğer gelirlerler var ise vergi tarifesi uygulamasında gelirlerin birbirine oranına göre yukarıdaki 2 ayrı tarife(**) aynı anda uygulanacaktır. (Gelir Vergisi Sirküleri/75).

-Gelir vergisi beyannamesi, ikametgahın bulunduğu yerdeki Vergi Dairesi’ne verilir. (GİB Hazır Beyan sistemi ile internet ortamında, Serbest Muhasebeciler vasıtasıyla veya kağıt ortamında Vergi Dairesi’ne verilmek suretiyle).

Beyanname verilmesindeki avantajlar:

-Öncelikle belirtecek olursak; tek işverenden yıllık 600.000 TL’den fazla ücret geliri elde ettiği için beyanname veren çalışanlar için ek bir vergi çıkmaz, çünkü yıl içinde de aynı tarifeye göre stopaj yoluyla vergi ödenmiştir. Ama buna rağmen yıllık beyanname verilmesi gerekmektedir. O zaman bu beyanın sebebi neydi? Bu soruya cevap olarak; “belli bir gelire sahip olanlar için yıllık beyanname verilmesi alışkanlığının başlaması ve de aşağıda açıklayacağımız bazı sağlık, eğitim gibi harcamaların vergi matrahından indirilme hakkının verilmesi” hususlarını söyleyebiliriz. Dolayısıyla ücretlilerin eğitim ve sağlık harcaması faturalarını saklamaları gerekir.

-Beyanname verilmediği takdirde ise 2 kat usulsüzlük cezası kesilir ve Vergi İdaresi’nce o yıla ilişkin başka gelirlerin de (kira, temettü, yurt dışı faiz geliri v.b. gibi) olup olmadığı konusunda vergi incelemesi yapılır. Re’sen vergi tarhiyatı riski söz konusu olur. Bu nedenle yıllık beyannamede ilave vergi çıkmasa da beyanname verilmesi önemlidir.

- Yıllık beyanname verilmesi ile hatta tam tersine vergi iadesi hakkı doğabilecektir. Zira yıllık beyannamedeki matrahtan aşağıdaki indirimler yapılabilir:

1.Hayat/Şahıs sigorta primleri:

Beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını aşmamak şartıyla mükellefin şahsına, eşine ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin %50’si ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin tamamı yıllık beyanname ile bildirilecek gelirlerden indirilir.

2.Eğitim ve sağlık harcamaları:

Aşağıda belirtilen şekilde yapılan eğitim ve sağlık harcamaları beyan edilen gelirin % 10’unu aşmaması şartıyla yıllık beyanname ile bildirilecek gelirlerden indirilir.

Eğitim ve sağlık harcamaları Türkiye’de yapılmalıdır.Gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmelidir.(Vakıf özel üniversite bedelleri kapsam dışıdır.)

Söz konusu harcamalar mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olmalıdır. “Çocuk ve küçük çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları ifade etmektedir.

Eğitim harcamaları kapsamına okul bedelleri, kitap-kırtasiye giderleri, okul servis bedelleri v.b.gibi giderler girmektedir.

Sağlık harcamaları kapsamına ilaç, tedavi, tahlil, muayene giderleri gibi giderler girmektedir. Estetik amaçlı yapılanlar ile vakıflar gibi vergiden muaf kurumlardan alınan hizmetler kapsam dışıdır.

3.Sponsorluk harcamaları:

Gelir Vergisi Kanunu’nun 89 uncu maddesine göre yapılan sponsorluk harcamalarının amatör spor dalları için % 100’ü, profesyonel spor dalları için % 50’si yıllık beyanname ile bildirilecek gelirlerden indirim konusu yapılabilecektir.

4.Çeşitli bağış ve yardımlar ile tamamı indirilebilecek bağış ve yardımlar:

Gelir Vergisi Kanunu’nun 89 uncu maddesinde sayılan bağış ve yardımlar yılllık beyannamedeki matrahtan indirilebilir ve ödenecek vergi bu indirimler sonrası kalan tutardan hesaplanır.

Dipnotlar:

(*) Aralık ayı bordrosundaki yıllık kümülatif gelir vergisi matrahındaki tutarın 600.000 TL’yı geçip geçmediğine bakılması gerekir.

(**) Ücret dışı gelirlere ilişkin tarife:

-

Emre engin17 Ocak 2020 08:52

Çok teşekkür ederim hocam çok yararlı oldu

-

Ub16 Ocak 2020 18:16

Avantaj beyanı teşvik eder. 600.000 in altındakiler icin de beyan hakki olmalı.

-

19 Nisan 2024, Cuma

Kurumlar vergisi beyanında örtülü sermaye kar payı istisnası nasıl ve ne zaman kullanılır?

Devamını Oku -

14 Mart 2024, Perşembe

Temettü (kâr payı) geliri olanlarda vergi beyanı

Devamını Oku -

05 Mart 2024, Salı

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

24 Ocak 2024, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2024)

Devamını Oku -

29 Aralık 2023, Cuma

Yeni Torba Yasa’daki vergi mevzuatı konuları

Devamını Oku -

28 Kasım 2023, Salı

Torba Yasa teklifinde yatırım fonu gelirleri için %40’a kadar vergi artışı

Devamını Oku -

22 Kasım 2023, Çarşamba

Vergi mevzuatı açısından banka kredilerinde vefa hakkı uygulaması

Devamını Oku -

28 Eylül 2023, Perşembe

İştirak edilen şirketin tasfiyesindeki zararların vergi durumunda son gelişmeler

Devamını Oku -

20 Eylül 2023, Çarşamba

Yurt dışından gelen sermaye avanslarında banka blokajı sorunu

Devamını Oku -

10 Ağustos 2023, Perşembe

Bankaların kaydi altın satışlarındaki Kambiyo Gider Vergisi (binde 2) kaldırıldı

Devamını Oku

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Altının kilogram fiyatı yükselişte

Altının kilogram fiyatı yükselişte

Piyasalarda gün ortası (19/04/2024)

Piyasalarda gün ortası (19/04/2024)

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster