Siz hangi risk bölgesindesiniz?

Risk ile getiri arasında evrensel bir kural vardır: risk arttıkça getiri de artar! Dolayısıyla, daha yüksek getiri isteyenler, daha fazla riske katlanmak zorundadır. Bu temel kuralı bilirseniz, karşınıza çıkan fırsatları değerlendirmeniz ve onları size sunanları tanımanız daha kolay olur. Örneğin, birisi size hiç risk almadan yüksek getiri sağlayan bir yatırım aracını öneriyorsa çok büyük bir olasılıkla dolandırıcıdır. Diğer taraftan, size verdiği para karşılığında yüksek getiri isteyen, ancak buna mukabil kendisi çok az risk alan kişi bankacıdırJBir kişinin yükümlülüklerini yerine getirememe riskine kredi riski adı verilir. Paranızı bankaya yatırdığınızda o bankanın kredi riskini, yani paranızı size geri ödeyememe olasılığını kabul etmiş olursunuz. Aynı şekilde satmış olduğunuz bir mal karşılığında almış olduğunuz müşteri çekinin zamanında ödenememesi de kredi riskinin bir sonucudur.

Karşı tarafın kredi riskini ortadan kaldırmak için risk yönetimi yapabilirsiniz. Örneğin, bir firmanın tahvillerine yatırım yaparken aynı zamanda o firmanın CDS’lerini de satın alırsanız kredi riskini yönetmiş olursunuz. Tahvili ihraç eden firma ödemelerinizi zamanında yapamazsa, ödemeyi CDS’i satın aldığınız kuruluş yapacaktır. Aynı şekilde ticari alacaklarınıza karşılık yaptıracağınız alacak sigortası, size vadesinde ödenemeyen alacaklarınıza karşı koruma sağlar.

Sorun şu ki, kredi riskini yönetmenin bir maliyeti vardır. Yukarıdaki örneklerde CDS’lere ve alacak sigortası yaptırdığınız kuruluşa belirli bir prim ödersiniz. Ödeyeceğiniz bu prim doğal olarak yapmış olduğunuz ilk işlemin getirisini azaltır. Risk yönetimi yaparak riskinizi tamamen ortadan kaldırmışsanız, teorik olarak elde edeceğiniz getiri, devlet tarafından ihraç edilen hazine bonosunun faizi ile ifade edilen “risksiz faiz oranı”na kadar geriler. Temel kuralı unutmayın: riskinizi azaltırsanız, getiriniz de azalacaktır.

Bu temel kurala aykırı olarak bankalar riskini azaltırken getirisini azaltmaz. Bu istisnanın sebebi banka ve diğer finansal kuruluşlara kanunla verilen ayrıcalıklardır. Bankalar devletten lisans almak suretiyle kazanç elde etmek amacıyla başkasına ödünç para veren kurumlardır. Aynı işi devletten izinsiz yapan kişi ve kurumlar “tefecilik” yapmış olur. Tefecilik Türk Ceza Kanunu’na göre suçtur. Bu suçu işleyenler iki yıldan beş yıla kadar hapis ve 5000 güne kadar adlî para cezası ile cezalandırılır. Tefecilik suçunun işlenmiş olması için ödünç para verme işleminin bir kez yapılmış olması ve bu işlemden 1 kuruş dahi olsa kazanç elde edilmesi yeterlidir. Bankalara tanındığını söylediğimiz en önemli ayrıcalık bu yasal düzenlemedir. Oligopol bir yapıya sahip bankacılık sektörü rekabete açık değildir; bu nedenle faiz oranları bankalar tarafından neredeyse serbestçe belirlenir. Devlet ve merkez bankaları yeri geldikçe çeşitli yöntemlerle banka faizlerine müdahale edebilir.

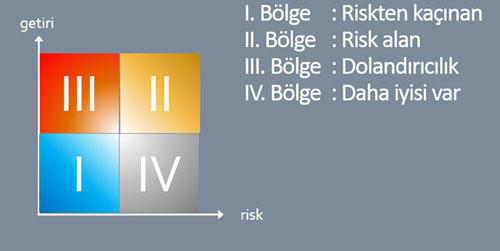

Risk ile getiri arasındaki ilişkiyi aşağıdaki grafikte görünen risk matrisi yardımıyla daha net bir şekilde açıklayabiliriz. Birinci bölgede alınan risk ve buna mukabil elde edilen getiri düşüktür. Bu bölgede yer alanlar genellikle riski sevmeyen, riskten kaçınan kişilerdir. Batma riski olmayan devlet tarafından ihraç edilen hazine bonoları birinci bölgede yer alan finansal enstrümanlara örnek verilebilir. İkinci bölgede alınan risk ve buna mukabil elde edilen getiri yüksektir. Bu bölgede yer alanlar riski sever. Sıkıntılı zamanlarda daha sonra yüksek fiyattan satmak amacıyla riskten kaçınan yatırımcılardan düşük fiyattan mal alan spekülatörler ikinci bölgede yer alır. Bu bölgenin en popüler enstrümanları pay senedi ve kaldıraçlı döviz işlemleridir.

Gelelim üçüncü bölgeye. Bu bölgenin bazı sakinleri sizi hiçbir risk almadan çok yüksek paralar kazanabileceğinize ikna etmeye çalışır. Bu kişiler tahmin edebileceğiniz üzere dolandırıcıdır. Kolay yoldan para kazanma hayali kuran saf vatandaşlarımızı kandıran bu kişilerin başvurduğu yöntemler birbirinden farklı olmakla birlikte hepsi aynı temel üzerine oturtulmuştur: düşük risk al, yüksek getiri elde et!

Hepiniz okumuşsunuzdur, gazetelere bolca düşen bir dolandırıcılık yöntemi var. Kendisini Suriyeli olarak tanıtan dolandırıcılar, piyasadan 5 TL’ye aldıkları külçe altın görünümlü çakmakları saf vatandaşlarımıza kaçak altın olduğunu ve kuyumculara 25 bin TL’ye satabileceklerini söyleyerek 10 bin TL’ye satıyorlar. Kısa sürede %150 gibi korkunç bir kazanç elde edeceğini düşünenler vatandaşlar, dolandırıcılara istedikleri parayı hiç düşünmeden veriyor. Risk ile getiri arasındaki temel kuralı bilenler, bu yüksek getiri karşılığında yüksek risk aldıklarını anlayacaktır.

Üçüncü bölgenin diğer sakinleri ise bankalardır. Bankalar ihtiyaç sahiplerine borç para verirken karşılığında başta gayrimenkul olmak üzere bir takım teminatların getirilmesini talep eder. Borç karşılığı alınan teminat bir kredi risk yönetim metodudur. Verilen kredi geri ödenemezse teminatlar paraya çevrilerek banka alacağını tahsil eder. Bazen 1’e 2 gibi yüksek oranlarda alınan rehin ve ipotekler, şüphesiz ki bankaların aldıkları riskleri neredeyse sıfıra indirir; ancak, bankalar risk azalmasına rağmen talep etmiş oldukları faiz oranında herhangi bir indirime gitmez. Diğer bir deyişle düşük risk karşılığında yüksek getiri elde eder. Bu imtiyaz daha önce de belirttiğimiz gibi bankalara yasalar eliyle verilmiştir.

Dördüncü ve son bölge pişmanlık bölgesidir. Bu bölgede bulunanlar daha iyi koşullardaki başka bir fırsatı kaçırdıklarının farkında değildir. Örneğin, devlet tarafından çıkartılan hazine bonolarının faizi %10 iken, parasını özel bir bankaya %10 faizle yatıran biri doğru bir iş yapmıyordur, çünkü parasını batma ihtimali bulunan bir kuruluşa yatırmış, karşılığında batma ihtimali bulunmayan devletin verdiği getiriyi kazanmıştır. Bu yatırımcı %10 faiz almaya devam edecekse parasını bankadan çekerek hazine bonosu satın almalı, parasını özel bir bankaya yatırmaya devam edecekse yatırdığı para karşılığında daha yüksek oranlı bir faiz istemelidir. Yatırımcıların almış oldukları bir birim riske karşılık talep etmiş oldukları getiriye “risk primi” adı verilir.

Üçüncü bölgedeki dolandırıcıların tuzağına düşmemeniz dileğiyle.

Saygılarımla,

-

Gshs27 Aralık 2016 21:02

Adam daha diyo hazine bonosu. İmar bankasının bütün borcunu devlet ödedi. Hazine bonosu alanlara almasaydı dendi

-

emmm11 Aralık 2016 18:32

SEN NE DİYON YAV DEVLETİN DENETİMİ ALTINDAKİ BANKADAN HAZİNE BONOSU ALDIK YILLARCA MAGDUROLDUK

- 17 Ocak 2024, Çarşamba Devamını Oku

-

02 Mayıs 2020, Cumartesi

Koronasız günler ne zaman gelecek?

Devamını Oku -

06 Ağustos 2018, Pazartesi

BOTAŞ elindeki papazı elektrik santrallerine geçirdi

Devamını Oku -

30 Nisan 2018, Pazartesi

Dövizle borçlanmada yeni dönem 2 Mayıs'ta başlıyor

Devamını Oku -

29 Ocak 2018, Pazartesi

Alacak tahsili problemine yeni bir çözüm önerisi

Devamını Oku -

13 Kasım 2017, Pazartesi

Bırakın bu millet kendi köprüsünü kendi yapsın

Devamını Oku - 22 Şubat 2017, Çarşamba Devamını Oku

-

05 Aralık 2016, Pazartesi

Şimdi dövize endeksli sıfır faizli tahvil zamanı!

Devamını Oku -

31 Ekim 2016, Pazartesi

Borsa yatırımcısı rasyonel davranıştan ne anlar?

Devamını Oku -

29 Ağustos 2016, Pazartesi

Paranın değeri bir varmış, bir yokmuş…

Devamını Oku

New York borsası karışık seyirle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Altının kilogram fiyatı yükselişte

Altının kilogram fiyatı yükselişte

Piyasalarda gün ortası (19/04/2024)

Piyasalarda gün ortası (19/04/2024)

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster