Küresel Ekonomik Görünüm 2016’da iyileşecek mi?

Fransa’nın dördüncü büyük bankası olan Natixis tarafından hazırlanan ekonomik raporda 2016 yılına ilişkin küresel ekonomik tahminlere yer veriliyor. İçinde bulunduğumuz 2015 yılının negatif sürprizlerinden birinin beklentilere oranla küresel ekonominin zayıflığı olduğu belirtiliyor. Bu kapsamda 2016 yılında küresel ekonomik görünümde gelişme olup olmadığı sorusunun cevabı analiz ediliyor.

*Çin’de düşük büyüme döngüsü 2015’in ilk yarısını olumsuz etkiledi. Teşvik politikalarının 2016 yılında katkı sağlaması bekleniyor.

*Japonya’da ücret artışlarının yetersizliği büyümenin yeniden canlanmasını önlüyor; daha fazla mali ve parasal teşvik geçici olarak büyüme üzerinde olumlu etki sağlıyor.

*Çin dışındaki diğer gelişen ülkelerde yapısal problemler (arz yönlü kesintiler) hızlı bir şekilde düzeltilemez ve döviz kurlarının değer kaybetmesi durumu daha da kötüleştiriyor.

*Emtia fiyatları 2016’da ılımlı bir artış kaydedecek ve ihracatçı ülkelerin durumu da paralel bir şekilde ılımlı bir iyileşme gösterecek.

*Euro Bölgesi’nin durumunu değerlendirmek daha güç görünüyor, petrol fiyatlarının düşmesinden kaynaklanan pozitif etkiler ile euro’nun değerinin düşmesinden kaynaklanan negatif etkiler belirsizlik yaratıyor. Yatırımlar hızlı artmıyor ancak kitlesel göç akımlarının büyümeyi canlandırması bekleniyor.

*ABD’de ekonomik büyümede herhangi bir hızlanma beklenmiyor, ekonomi 2015’in ikinci çeyreğinden beri “normal hızda” seyrediyor. Dolar kurundaki artış da devam edebilir.

Sonuç olarak, bütün önemli bölgelere bakıldığında küresel büyümede 2015 ve 2016 yıllarında sadece çok sınırlı bir artış bekleniyor. Bu durumun finansal piyasalardaki belirgin etkilerinin genişlemeci para politikası, düşük faiz oranları ve emtia fiyatları ve hisse senedi piyasaları için belirsizlik olacağı öngörülüyor.

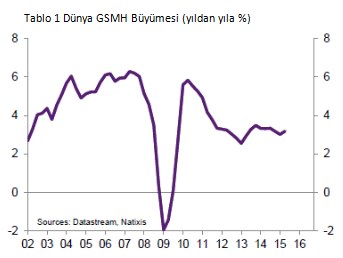

- Küresel büyümede 2015’te hayal kırıklığı

Bu yıl Çin’de ekonomik büyüme resmi rakam olan %7’nin altında gerçekleşecek. Bu da 2015’te “gerçek” büyüme rakamının %2’nin güçlükle üzerinde olacağını gösteriyor. Bu çerçevede 2016’da küresel büyümede bir toparlanma beklenip beklenemeyeceğini görmek için dünyanın farklı bölgelerine ilişkin büyüme tahminleri aşağıda yer almaktadır.

Tablo 1 Dünya GSMH Büyümesi (yıldan yıla %)

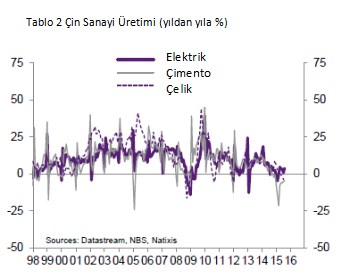

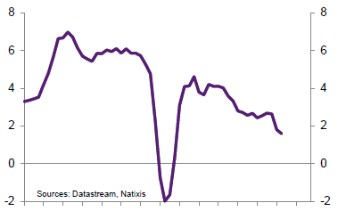

- Çin’de ekonomik büyümede hafif toparlanma işaretleri

Çin ekonomik büyümesi 2014 ortası ile 2015 ortasını kapsayan dönemde bütün ekonomik üretim aktivitelerinin de işaret ettiği gibi sert bir iniş yaptı. Hükümet tarafından alınan ekonomiyi canlandırma önlemlerinin (genişlemeci para politikası, değişik kamu yatırım programları) büyümede şimdiden farkedilmeye başlanan (kredi büyümesinde, gelecekteki inşaat ve altyapı yatırımlarında) hafif bir iyileşme sağlaması bekleniyor.

Tablo 2 Çin Sanayi Üretimi (yıldan yıla %)

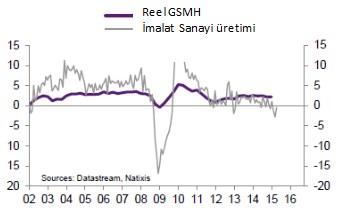

- Japonya’da büyüme güçleşti…

Yeni ekonomik teşvik politikalarının (2015 başında kamu yatırımları 2013’te ise parasal genişleme programı) yarattığı geçici büyüme dönemleri dışında Japon büyümesi ücret artışlarının yeterli olmaması ve bunun hane halkı talebinde baskı yaratması nedeniyle engelleniyor. Japonya’da hükümet baskısı bile Japon şirketlerini ücretleri azaltma politikalarını sona erdirmesini sağlayamıyor. Bu durum sürdüğü müddetçe Japonya’da deflasyonist eğilim geçerli olmaya devam ediyor.

Tablo 3 Japonya Reel GSMH Büyümesi (yıldan yıla %)

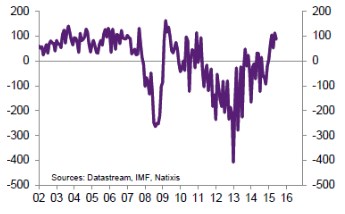

- Çin dışındaki gelişen ülkeler ve emtia ihracatçısı ülkeler büyümelerindeki yavaşlamadan zarar görüyor

Gelişen ülkelerde (Çin, Rusya ve OPEC ülkeleri hariç) düşük enflasyon baskısı beliriyor. Düşük enflasyonun nedenleri arasında giderilmesi çok uzun zaman alacak arz yönlü kısıtlamaların (istihdam piyasası, yetersiz enerji ve ulaşım altyapısı) bulunması yer alıyor.

Tablo 4 Gelişen ülkelerde GSMH Büyümesi ve İmalat sanayi üretimi (yıldan yıla %)

Bu ülkelerin ekonomik problemleri ve 2010-2013 arası dış ticaretlerinde gözlenen kötüleşme nedeniyle para birimlerinin değer kaybetmesi durumlarını daha da kötüleştiriyor. Arz yönlü kısıtlamalar nedeniyle de kurun değer kaybetmesi üretimde artışa ve enflasyonun yükselmesini sağlayamıyor.

Tablo 6 Gelişen ülke para birimlerinin dolara karşı değeri (2002:1=100)

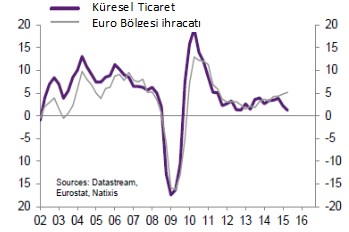

Tablo 7 Gelişen ülkelerin ticaret hacmi (yıllık, milyar dolar)

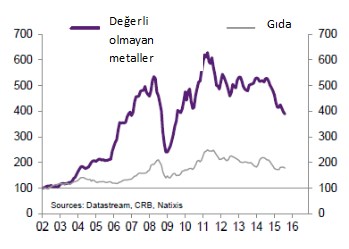

- Emtia ihracatçısı ülkeler zor durumda

Küresel büyümenin 2016’da büyük bir hız kazanması beklenmiyor, bu kapsamda emtia fiyatlarında da sadece hafif bir yükseliş bekleniyor.

Tablo 8 Petrol Fiyatları (Brent, dolar/varil fiyatı)

Tablo 9 Emtia Fiyatları (2002:1=100)

Emtia fiyatlarındaki hafif artış beklentisi büyük olasılıkla emtia ihracatçısı ülkelerin zayıf büyüme ve mali açık problemlerinin devam edeceğini gösteriyor

Tablo 10 Emtia İhracatçısı Ülkeler (Rusya+OPEC+Afrika+Kanada+Avustralya) Reel GSMH Büyümesi (yıl %)

|

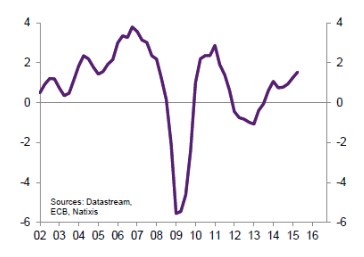

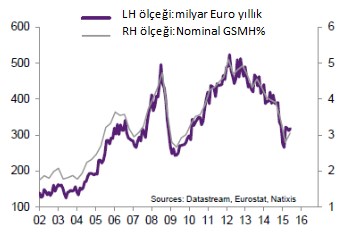

Euro Bölgesi’nin 2015 yılındaki büyümesi petrol fiyatlarındaki düşme ve euro’nun değer kaybının ihracatı teşvik etmesinden kaynaklanmaktadır.

Tablo 11 Euro Bölgesi Reel GSMH Büyümesi (yıldan yıla %)

Tablo 12 Euro Bölgesi Enerji İthalatı (LH Scale: Milyar Euro, yıl) (RH scale:Nominal GSMH’nın %’si)

Emtia fiyatları ve euro’nun değeri Euro Bölgesi’nin büyümesini destekliyor. Ancak Bölgenin büyümesini etkileyen ve zıt yönde çarpışan güçler de bulunuyor:

-Bölgede şirket yatırımları dikkate değer bir şekilde yükselmiyor;

-İnşaat izinleri yatay seyrediyor ancak konut satışları artıyor

Ayrıca Euro Bölgesi’ne doğru 2015’te başlayan kitlesel göç dalgasının da büyümeye ek katkıda bulunması bekleniyor. Sonuç olarak Euro Bölgesi’nde birbirine zıt yönlü gelişen akımların büyümeyi nasıl etkileyeceğini kestirmek zor görünüyor.

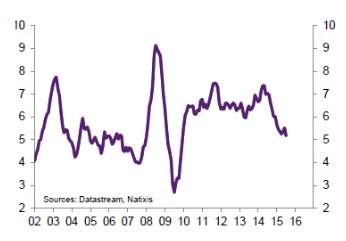

- ABD’de durağan büyüme

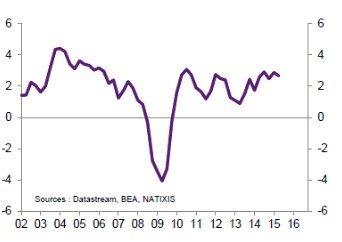

ABD’de 2016’da büyümenin büyük bir hız kazanması beklenmiyor

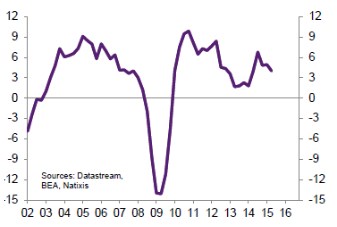

Tablo 15 ABD Reel GSMH Büyümesi (yıldan yıla %)

ABD Büyümesi yeni iş olanakları ve yeni yatırımlar açısından stabilize olmuş görünüyor.

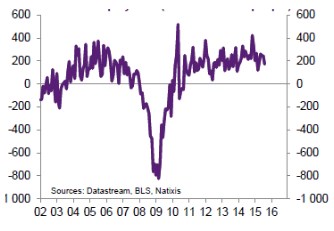

Tablo 16 Tarım Dışı İstihdamda Aylık Değişme (bin kişi)

Tablo 17 ABD’de Yatırımlar (yıldan yıla %)

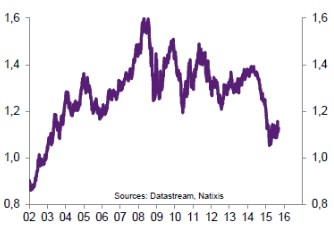

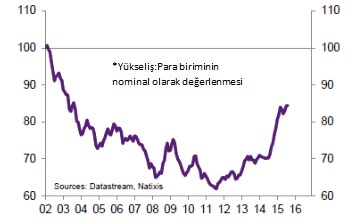

Bu kapsamda dolar’ın diğer bölgelerdeki problemlerin artması karşısında keskin bir şekilde değer kazanması ABD büyüme görünümü için negatif bir etki yaratıyor.

Tablo 18 ABD Nominal Ticari Ağırlıklı Döviz Kuru (2002:1=100)

SONUÇ

*Çin'de zayıf bir büyüme

*Japonya ve diğer petrol ihraç eden ülkeler ile gelişmekte olan ülkelerdeki süren problemler

*Euro Bölgesi ve ABD’de 2015 ile 2016 arasında stabilize olmış bir büyüme beklentisiyle,

Küresel büyüme 2016’da ancak marjinal bir artış gösterecek.

Bu durum;

*Parasal politikaların genişlemeci bir şekilde devam etmesine,

*Uzun dönemli faiz oranlarının düşük kalmasına,

*Emtia fiyatlarının düşük seyretmesine neden olacak.

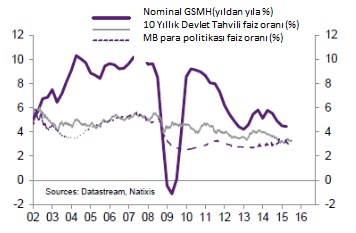

Tablo 19 Dünya: Nominal GSMH, 10 Yıllık Devlet Tahvilleri Faiz Oranları ve MB Para Politikası Faiz Oranı

-

22 Ağustos 2023, Salı

Roma umudun tecrübeye zaferidir

Devamını Oku -

11 Temmuz 2023, Salı

Bosna-Hersek Türk yatırımcıları bekliyor

Devamını Oku -

20 Haziran 2022, Pazartesi

ABD’de 2022 sonuna kadar ekonomik beklentiler

Devamını Oku -

18 Mayıs 2022, Çarşamba

Ukrayna savaşı AB ekonomisini nasıl etkiliyor? Petrol ambargosu uygulanacak mı?

Devamını Oku -

26 Ocak 2022, Çarşamba

Ukrayna’da savaş çıkar mı? Ekonomik ve siyasi sonuçları ne olur?

Devamını Oku -

05 Ocak 2022, Çarşamba

Omikron varyantı Avrupa için bir tehdit mi?

Devamını Oku - 16 Aralık 2021, Perşembe Devamını Oku

-

09 Şubat 2021, Salı

ECB üye ülkelerin borcunu silebilir mi?

Devamını Oku - 04 Şubat 2021, Perşembe Devamını Oku

-

01 Şubat 2021, Pazartesi

Avrupa’da tünelin ucunda ışık göründü mü?

Devamını Oku

Asya borsalarının gözü ekonomik...

Asya borsalarının gözü ekonomik...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

ABD borsaları 'karışık' açıldı

ABD borsaları 'karışık' açıldı

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (24/04/2024)

Piyasalarda gün ortası (24/04/2024)

Avrupa borsaları Fransa hariç alıcılı...

Avrupa borsaları Fransa hariç alıcılı...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster