Doğal yoldan korunuyoruz!

Şirket yöneticilerine döviz riski yönetiminin önemini anlatırken en sık karşılaştığımız yanıtlardan birisidir “risk yönetimine ihtiyacımız yok, çünkü biz işimiz gereği doğal hedge yapıyoruz” cümlesi. Doğal hedge ne demek? Kastedilen anlamıyla hem gelirimiz, hem de giderimiz döviz cinsinden olduğundan bizim için risk yok demek. Gerçekten öyle mi?

Doğal riskten korunma (natural hedge) yapılabilmesi için aynı döviz cinsine ait gelir ve giderlerin birbirine yakın dönemlerde gerçekleşmesi gerekir. Eğer döviz cinsinden gelir ve giderler farklı dönemlerde gerçekleşiyorsa kur riskine maruz kalınır. Doğal yoldan korunduklarını zanneden şirketler, aslında kur riskine gebe kaldıklarını işte o zaman anlar.

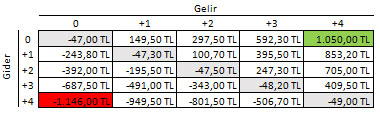

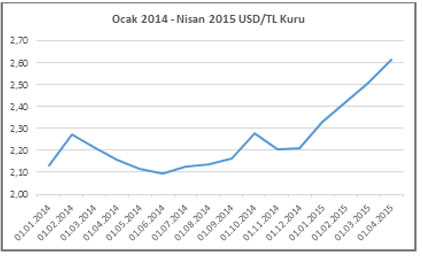

Bir yıllık faaliyet dönemi içinde aylık 1000 USD geliri ve 1000 USD gideri olan bir şirketin 2014 yılından bu yana ne kadarlık bir kur riskine maruz kaldığını hesaplayalım. Firmanın toplamda hem geliri hem de gideri 12000 USD olduğu için ilk bakışta kur riski yokmuş gibi görünebilir. Ancak bu gelir ve giderler farklı zamanlarda gerçekleşiyorsa, firma dönem sonunda öngörülmesi mümkün olmayan bir kar/zarar kalemiyle karşılaşabilir. Aşağıdaki tabloda gelir ve giderlerin farklı zamanlarda gerçekleşmesi durumunda firmanın Ocak 2014 – Nisan 2015 döneminde ne kadar kar/zarar edeceği gösterilmektedir. Simülasyonda TCMB döviz alış ve döviz satış kurları kullanılmıştır ve paranın finansman maliyeti dikkate alınmamıştır.

Gelir ve giderin her aybaşında gerçekleştiği durumlarda [0-0, 1-1, 2-2, 3-3, 4-4] firma 47 TL ile 49 TL arasında zarar etmektedir. Bu zarar doların alış ve satış fiyatları arasındaki farktan kaynaklanmaktadır.

Firma gelirin giderden 1 ay sonra gerçekleştiği durumlarda [1-0, 2-1, 3-2, 4-3] 100,70 TL ile 409 TL arasında, gelirin giderden 2 ay sonra gerçekleştiği durumlarda [2-0, 3-1, 4-2] 297,50 TL ile 705 TL arasında, gelirin giderden 3 ay sonra gerçekleştiği durumlarda ise [3-0, 4-1] 592,30 TL ile 853,20 TL arasında kâr etmektedir. Firma en fazla kârı 1050 TL ile gelirin giderden 4 ay sonra gerçekleştiği durumda [4-0] elde etmektedir.

Firma giderin gelirden 1 ay sonra gerçekleştiği durumlarda [0-1, 1-2, 2-3, 3-4] 195,50 TL ile 506,70 TL arasında, giderin gelirden 2 ay sonra gerçekleştiği durumlarda [0-2, 1-3, 2-4] 392 TL ile 801,50 TL arasında, giderin gelirden 3 ay sonra gerçekleştiği durumlarda ise [0-3, 1-4] 687,50 TL ile 949,50 TL arasında zarar etmektedir. Firma en fazla zarara 1146 TL ile giderin gelirden 4 ay sonra gerçekleştiği durumda [0-4] uğramaktadır.

Görüldüğü üzere doların değer kazandığı bir dönemde döviz cinsinden gelirini, döviz cinsinden giderinden sonra gerçekleştiren firmalar bu doğal korunmadan kâr elde etmiştir; çünkü, giderler ucuz kurdan, gelirler pahalı kurdan muhasebeleştirilmiştir. Ancak, döviz cinsinden giderini, döviz cinsinden gelirinden sonra gerçekleştiren firmalar aynı dönemde zarara uğramıştır.

Örnek aldığımız dönemde dolar TL karşısında yükseliş trendindedir. Ancak dövizin her zaman bu şekilde hareket edeceğinin bir garantisi yoktur. Dövizin hem yükselip hem düştüğü, volatilitenin yüksek olduğu dönemlerde döviz cinsinden gelir ve giderlerin ne zaman gerçekleşeceği çok daha fazla önem kazanmaktadır.

Modele finansman maliyeti dâhil edildiğinde tablo tersine dönmektedir. TL faiz oranının yıllık %16 olduğu ve aynı faiz oranından borçlanma/borç verme yapılabildiği varsayılırsa, firma döviz gelirinin döviz giderinden 4 ay sonra gerçekleştiği durumda 1050 TL kâr yerine 481,52 TL zarar, döviz giderinin döviz gelirinden 4 ay sonra gerçekleştiği durumda ise 1146 TL zarar yerine 375,55 TL kâr etmektedir. Bu değişikliğin nedeni gelirin olmadığı zamanlarda gider için kredi kullanılması ve giderin olmadığı zamanlarda gelirin faize yatırılmasıdır. Kâr ve zarar tutarı faiz oranı arttıkça artmakta, düştükçe azalmaktadır.

Döviz riskinizi hesaplarken takvime bakmayı unutmamanızı dilerim.

Saygılarımla,

- 17 Ocak 2024, Çarşamba Devamını Oku

-

02 Mayıs 2020, Cumartesi

Koronasız günler ne zaman gelecek?

Devamını Oku -

06 Ağustos 2018, Pazartesi

BOTAŞ elindeki papazı elektrik santrallerine geçirdi

Devamını Oku -

30 Nisan 2018, Pazartesi

Dövizle borçlanmada yeni dönem 2 Mayıs'ta başlıyor

Devamını Oku -

29 Ocak 2018, Pazartesi

Alacak tahsili problemine yeni bir çözüm önerisi

Devamını Oku -

13 Kasım 2017, Pazartesi

Bırakın bu millet kendi köprüsünü kendi yapsın

Devamını Oku - 22 Şubat 2017, Çarşamba Devamını Oku

-

05 Aralık 2016, Pazartesi

Şimdi dövize endeksli sıfır faizli tahvil zamanı!

Devamını Oku -

31 Ekim 2016, Pazartesi

Borsa yatırımcısı rasyonel davranıştan ne anlar?

Devamını Oku -

29 Ağustos 2016, Pazartesi

Paranın değeri bir varmış, bir yokmuş…

Devamını Oku

Yabancılardan 143.4 milyon dolarlık...

Yabancılardan 143.4 milyon dolarlık...

Piyasalarda gün ortası (26/04/2024)

Piyasalarda gün ortası (26/04/2024)

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Asya borsaları BOJ öncesi yükselişte

Asya borsaları BOJ öncesi yükselişte

New York borsası büyüme verileri...

New York borsası büyüme verileri...

Avrupa borsaları İngiltere hariç...

Avrupa borsaları İngiltere hariç...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster