500 büyük sanayi kuruluşunun performansı ve enflasyon

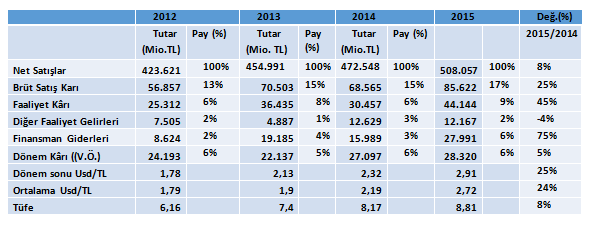

2015 yılı için 500 büyük sanayi şirketinin faaliyet sonuçları değerlendirildiğinde, bu 500 büyük arasında bulunan şirketlerin ağırlıklı olarak emtia’ya dayalı üretim yapan şirketler olduğu görülecektir. Bunlar petrol , enerji, metal, endüstriyel kimya, madencilik ve gıda ürünlerinden oluşmaktadır. Bu şirketler, ağırlıklı olarak hammadde veya ara mamül maddelerini yurt dışından ithal yoluyla temin etmektedirler. Yine bu şirketler ağırlıklı olarak YP cinsinden kredi kullandıkları için kurların arttığı dönemlerde, bu şirketlerin finansman giderleri artmakta ve bu da genel olarak şikayet konusu olmaktadır. İstanbul Sanayi Odası tarafından yayınlanan ve aşağıdaki tabloda sunulan veriler yakından incelendiğinde kurların arttığı dönemlerde bu şirketlerin finansman giderlerinin arttığı, buna mukabil brüt karlarının (dolayısı ile brüt kar marjlarının) ve diğer faaliyet gelirlerinin de artmış olduğu görülecektir.

Tablodan görüleceği gibi kurların sürekli olarak arttığı dönemler olan 2013, 2014 ve 2015 yıllarında brüt kar marjı %15 ila %17 seviyesine ulaşmış ve ayrıca 2013 hariç diğer faaliyet gelirlerinde de önemli bir artış olmuştur.

Bunun nedenini aşağıdaki gibi açıklayabiliriz;

Kurlardaki artış, satılan maliyetini artırmakta ancak muhasebesel olarak bu kur artışları satılan malın maliyetine (SMM) güncel olarak yansımamaktadır. Ham madde maliyeti satın alındığı günün kuru ile maliyet hesaplarına girdiği için mamül hale geldiğinde olması gereken kuradan daha düşük kurla maliyet hesaplarına yansımaktadır.

Diğer taraftan satış için fiyatlama yapıldığında SMM güncel duruma getirilmekte yani güncel kurla değerlendirilmektedir. Sanayici zarar etmemek için mümkün olduğu kadar satış fiyatını da güncel kura göre ayarlama yapmaktadır. Bu nedenle brüt kar ve brüt kar marjı sanal olarak artmaktadır. Diğer bir değişle muhasebesel olarak SMM eski kurdan muhasebeleştirildiği için SMM düşük kalmakta , satış fiyatı ise güncel kura göre ayarlandığı için brüt kar marjı yüksek oluşmaktadır.

Ayrıca yapılan vadeli satışlarda kur farkı ve vade farkı da tahsil edildiğinden bu gelirler diğer faaliyet gelirlerinin içinde yer almakta ve diğer faaliyet gelirleri de kurdaki artışa bağlı olarak artmaktadır. Bu durumda aslında finansman giderlerinin önemli bir bölümü, satış gelirlerinin yani brüt karın ve diğer faaliyet gelirlerinin içinde yer almaktadır.

Bu nedenle finansman giderlerinin yüksekliğinden çok vergi öncesi karın toplam satışlar içindeki payına bakmakta fayda vardır.

Son dört yılda 2013 yılı hariç (bu yıl herşeyin tepe taklak olduğu yıldır) bu oran hep %6 larda kalmıştır.

Kurlardaki artış ister istemez satış fiyatlamalarındaki artış yolu ile enflasyona neden olmuş bunu ise bütün toplum ödemiştir.

2012 yılı ise bunun tam tersi olmuştur kurlar düştüğü için brüt kar marjı ve finansman giderleri düşmüş ancak sanayici için vergi sonrası karın satışlara oranı yine %6 civarında kalmıştır. Bu dönemde enflasyon düşük kalmış bundan da bütün toplum faydalanmıştır.

Bu kısır döngüyü kırıp kurları ve faizi düşük tutmak içinde hepimizin birlik içinde çalışıp rekabetçi bir ortamda ülkemizi her yönüyle cazibe merkezi haline getirmemiz gerekmektedir.

-

Can Öztürk15 Aralık 2016 07:07

Sağlık

-

11 Ocak 2021, Pazartesi

2021 yılı ve sonrasında dünyanın karşılaşacağı önemli riskler

Devamını Oku -

01 Eylül 2020, Salı

Yunanistan ekonomisi ve Avrupa Birliği’nin desteği

Devamını Oku -

13 Nisan 2020, Pazartesi

IMF’den kaynak temini ve muhtemel şartlar

Devamını Oku -

09 Mart 2020, Pazartesi

Küresel risklerin gerçekleşmesi

Devamını Oku -

25 Kasım 2019, Pazartesi

Metal fiyatlarındaki dalgalanmalar ve fiyat risk yönetimi

Devamını Oku - 22 Temmuz 2019, Pazartesi Devamını Oku

-

27 Mayıs 2019, Pazartesi

Türkiye’nin risk primindeki artış ve ekonomik beklentiler

Devamını Oku -

07 Mart 2019, Perşembe

Merkez Bankası’nın faiz kararı ve bütçe dengesi

Devamını Oku -

21 Ocak 2019, Pazartesi

Üfe ve Tüfe farkının kapanması

Devamını Oku -

12 Aralık 2018, Çarşamba

Startupların gelişmesi ve başarılı olması

Devamını Oku

New York borsası karışık seyirle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Altının kilogram fiyatı yükselişte

Altının kilogram fiyatı yükselişte

Piyasalarda gün ortası (19/04/2024)

Piyasalarda gün ortası (19/04/2024)

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster